|

中(zhōng)國(guó)工(gōng)程機械行業繁榮下的代理(lǐ)商(shāng)困局

發布人:安(ān)徽道遠(yuǎn)機電(diàn)工(gōng)程有(yǒu)限公(gōng)司 發布時間:2021-04-30 浏覽次數:0

中(zhōng)國(guó)工(gōng)程機械行業自2016年8月份平穩回升以來,截止到2021年第一季度,已經連續五年增長(cháng),2017年全行業營業收入重新(xīn)跨上5000億元台階,2019年達到6681億元,同比增長(cháng)12%,2020年更是突破7000億元,同比增長(cháng)超過10%。 2021年3月,中(zhōng)國(guó)工(gōng)程機械最重要的子行業,挖掘機國(guó)内市場銷量達到了72977台,為(wèi)近20年以來的月度銷量最高值,是2005年銷量的2.53倍、2015年銷量的1.30倍。除挖掘機之外,其他(tā)主要工(gōng)程機械産(chǎn)品的市場表現也十分(fēn)亮眼,中(zhōng)國(guó)工(gōng)程機械行業目前仍處于高景氣度的繁榮階段。 與中(zhōng)國(guó)工(gōng)程機械行業銷量表現相一緻的是業内上市公(gōng)司優秀的業績表現。徐工(gōng)機械2020年實現營業收入739.68億元,同比增長(cháng)25%;三一重工(gōng)實現營業收入1000.54億元,同比增長(cháng)31.25%;中(zhōng)聯重科(kē)實現營業收入651.09億元,同比增長(cháng)50.34%;柳工(gōng)實現營業收入230.03億元,同比增長(cháng)19.95%。

随着新(xīn)冠肺炎疫情得到有(yǒu)效控制,中(zhōng)國(guó)經濟快速複蘇,2020年下半年以來各項重大項目開工(gōng)複工(gōng),原材料價格的上漲、鄉村振興戰略的逐步落地等利好因素,為(wèi)中(zhōng)國(guó)工(gōng)程機械帶來了更為(wèi)廣闊的市場空間,2021年第一季度,在市場火熱的需求支撐下,各家制造商(shāng)的業績仍然超出預期。

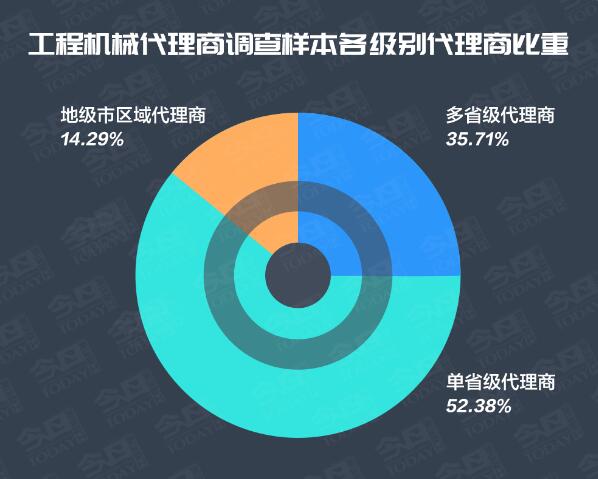

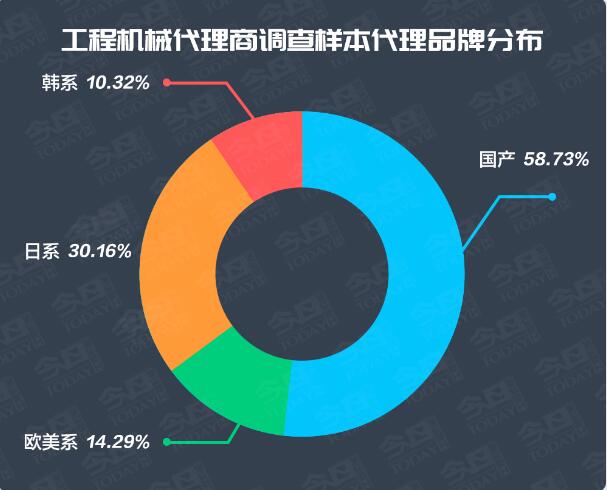

與行業欣欣向榮對比鮮明的是,2021年第一季度,多(duō)數渠道工(gōng)程機械代理(lǐ)商(shāng)都處于虧損狀态,代理(lǐ)商(shāng)群體(tǐ)的生存狀态十分(fēn)堪憂。2021年3月底4月初,本刊進行了“2021年第一季度中(zhōng)國(guó)工(gōng)程機械代理(lǐ)商(shāng)生存狀态調查”,對代理(lǐ)商(shāng)2021年第一季度的主要運營指标進行了調查,收取有(yǒu)效調查問卷556份。從被調查代理(lǐ)商(shāng)樣本的區(qū)域、品牌和級别分(fēn)布的情況看(參見下圖),已經可(kě)以基本反映中(zhōng)國(guó)工(gōng)程機械行業代理(lǐ)渠道的現狀。

本刊的市場研究機構——中(zhōng)國(guó)工(gōng)程機械行業市場調研中(zhōng)心基于本次調查的統計數據,對工(gōng)程機械代理(lǐ)商(shāng)生态的不同側面進行了分(fēn)析,主要分(fēn)析結果如下。

2、超過一半的工(gōng)程機械代理(lǐ)商(shāng)存在不同程度的買斷行為(wèi)

3、價格戰已經從小(xiǎo)噸位機型向中(zhōng)大噸位機型蔓延

4、市場占有(yǒu)率考核與現金流狀況是代理(lǐ)商(shāng)決策層最焦慮問題

随着渠道利潤空間的惡化,工(gōng)程機械代理(lǐ)商(shāng)在銷量、利潤與風險之間選擇的平衡日益艱難,幾乎難以兼顧。中(zhōng)國(guó)工(gōng)程機械行業價值鏈中(zhōng)間不同角色對代理(lǐ)制的不同認知和不同的利益出發點,進一步加劇了中(zhōng)國(guó)工(gōng)程機械營銷渠道的分(fēn)化與内卷。

直營同樣考驗主機制造商(shāng)對渠道風險的管控能(néng)力,2012至2013年間,某一線(xiàn)品牌多(duō)個省份的直營公(gōng)司“暴雷”,銷售分(fēn)公(gōng)司的經理(lǐ)人攜公(gōng)款外逃,部分(fēn)人員錢款至今沒能(néng)追回,對該企業造成了巨額損失,而這僅僅是渠道風險暴露的冰山(shān)一角。 對比全球其他(tā)市場,中(zhōng)國(guó)工(gōng)程機械市場有(yǒu)其諸多(duō)特殊性。中(zhōng)國(guó)幅員遼闊,面積是除俄羅斯之外歐洲的1.64倍,是日韓的5.21倍,無論哪一個主機制造商(shāng)都很(hěn)難将網絡有(yǒu)效地覆蓋到整個市場。而由于經濟發展的不平衡和地域文(wén)化的多(duō)樣性,中(zhōng)國(guó)的用(yòng)戶群體(tǐ)背景複雜,個體(tǐ)用(yòng)戶居多(duō),而不是像歐美市場以成熟機構用(yòng)戶為(wèi)主。工(gōng)程機械代理(lǐ)商(shāng)早期基本都是白手起家,資本實力偏弱,所以與歐美日韓不同,大多(duō)數代理(lǐ)商(shāng)不是買斷設備經營。

這些極具(jù)特殊性的中(zhōng)國(guó)國(guó)情,促使作(zuò)為(wèi)舶來品的工(gōng)程機械代理(lǐ)制,必須不斷改良和進化,适應中(zhōng)國(guó)國(guó)情,這就使工(gōng)程機械代理(lǐ)制開始具(jù)備了鮮明的中(zhōng)國(guó)特色,這其中(zhōng)可(kě)大緻分(fēn)成三類。 第一類是以卡特彼勒為(wèi)代表,基于“相互尊重”原則基礎上的互赢代理(lǐ)制模式。這也構成了卡特彼勒最重要的競争優勢,用(yòng)康明斯的一名(míng)代理(lǐ)商(shāng)的話來講:“卡特彼勒代理(lǐ)商(shāng)是成就其輝煌的核心所在。我們可(kě)以與他(tā)們的産(chǎn)品競争,但卻無法匹敵卡特彼勒所擁有(yǒu)的根基堅實的代理(lǐ)商(shāng),他(tā)們提供零配件和售後服務(wù)甚至業界的任何人力支持,而且他(tā)們相當忠誠。” 第二類是以三一為(wèi)代表,對渠道掌控度非常高、滲透式管理(lǐ)的代理(lǐ)制模式。主機制造商(shāng)普遍對代理(lǐ)商(shāng)企業參股,對渠道的所有(yǒu)運營細節都有(yǒu)非常精(jīng)細化的管理(lǐ),渠道代理(lǐ)商(shāng)作(zuò)為(wèi)主機制造商(shāng)在中(zhōng)國(guó)乃至海外市場的觸角,營銷與服務(wù)的一體(tǐ)化程度非常高,盡管代理(lǐ)商(shāng)的自主權受限,但是整體(tǐ)而言,廠、商(shāng)之間還是互赢的,這種緊繃的廠商(shāng)關系未來是否持續,有(yǒu)待後續關注。 第三類是以近幾年崛起的民(mín)族品牌為(wèi)代表,要求渠道代理(lǐ)商(shāng)服從品牌戰略要求的“同盟軍”代理(lǐ)制模式。主機制造商(shāng)對渠道的核心要求是銷量和占有(yǒu)率,要求非常堅決的競争意識與戰術協同,甚至是為(wèi)了目标的“流血犧牲”。在這一類代理(lǐ)制模式中(zhōng)的代理(lǐ)商(shāng)群體(tǐ)中(zhōng),短期的虧損面積很(hěn)大,但是競争份額的增長(cháng)同樣也大。 無論是哪一類代理(lǐ)制或直營模式,在中(zhōng)國(guó)工(gōng)程機械行業的終端市場表現中(zhōng),都存在不同程度的各自為(wèi)陣的自相殘殺和内卷。

工(gōng)程機械代理(lǐ)商(shāng)為(wèi)什麽呈現普遍虧損的生存狀态,究竟是哪些深層次原因造成的?筆(bǐ)者總結如下。 第一方面原因,中(zhōng)國(guó)工(gōng)程機械行業的整體(tǐ)産(chǎn)能(néng)經過周期性的催化,已經成為(wèi)全球工(gōng)程機械産(chǎn)品産(chǎn)銷量大國(guó),部分(fēn)産(chǎn)品尤其是挖掘機已經出現了産(chǎn)能(néng)過剩。 2007—2011年,在工(gōng)程機械行業的上行周期中(zhōng),傳統國(guó)内企業、外資企業和新(xīn)進入挖掘機行業的企業紛紛在華布局産(chǎn)能(néng)。2012—2016年,行業經曆了長(cháng)達5年的深度調整期和去庫存期,随着需求的急速下滑,設備開工(gōng)率和新(xīn)機銷量迅速回落,出現了斷崖式的下降,同時行業出現了大量的債權風險爆發。2015年挖掘機全年銷量跌至6.1萬台,僅為(wèi)上一輪高峰期的30%。這個時期對于已經布局了大量産(chǎn)能(néng)的主機制造商(shāng)來說,擴張需求受到了抑制,惡性競争得到延緩,加速了中(zhōng)國(guó)工(gōng)程機械行業不良資産(chǎn)的出清。

2016下半年至今,行業迎來了快速複蘇和加速增長(cháng)期,讓上一輪發展受阻的主機制造商(shāng)繼續加碼布局産(chǎn)能(néng),兩輪産(chǎn)能(néng)布局的疊加,讓現在工(gōng)程機械行業,特别是挖掘機行業第一次出現真正的産(chǎn)能(néng)過剩。從2019年到現在的行業亂象,底層的動力就是産(chǎn)能(néng)過剩,再加上供應鏈的成熟和技(jì )術門檻的降低,造成的同質(zhì)化競争。 由于中(zhōng)國(guó)工(gōng)程機械市場與行業的不成熟性,價格戰是必然的結果,代理(lǐ)商(shāng)以犧牲利潤為(wèi)代價自然會導緻虧損。中(zhōng)國(guó)工(gōng)程機械行業還沒有(yǒu)形成成熟的商(shāng)業運營是非觀,代理(lǐ)商(shāng)與主機制造商(shāng)多(duō)數是利益驅動,因為(wèi)工(gōng)程機械行業目前還存在不錯的利潤空間,所以價格戰是必然要展開的市場同質(zhì)化競争手段。 第二方面原因,伴随着國(guó)産(chǎn)品牌的崛起,促使全行業構建了以銷售數據統計為(wèi)基礎的市場占有(yǒu)率考核體(tǐ)系,在一定程度上加速了以價格戰為(wèi)主導的行業結構調整進程。 國(guó)産(chǎn)品牌與外資品牌兩大陣營經過二十多(duō)年的博弈,強者變弱,弱者變強,格局發生了反轉。現如今,中(zhōng)國(guó)挖掘機市場的主導者毋容置疑是民(mín)族品牌,比如三一、徐工(gōng)、臨工(gōng)和柳工(gōng)等。在民(mín)族品牌企業的考核體(tǐ)系中(zhōng),市場占有(yǒu)率成為(wèi)了主要的指标。

在證券市場中(zhōng),工(gōng)程機械上市公(gōng)司的市場占有(yǒu)率,因其是經營業績的重要體(tǐ)現,而與估值直接挂鈎,導緻市場占有(yǒu)率的數字在上市公(gōng)司的研報中(zhōng)被分(fēn)外重視。在主機制造商(shāng)高管的考核體(tǐ)系中(zhōng),市場占有(yǒu)率牢居首位。而在主機制造商(shāng)對于代理(lǐ)商(shāng)的考核中(zhōng),市場占有(yǒu)率更是第一指标,隻有(yǒu)完成目标占有(yǒu)率,才能(néng)保有(yǒu)代理(lǐ)權,赢得各種優惠的商(shāng)務(wù)政策和返點激勵。在代理(lǐ)商(shāng)對于銷售員的考核中(zhōng),銷售台量和子市場的占有(yǒu)率是重中(zhōng)之重,後續的回款和賬期管理(lǐ)相較下被看輕許多(duō)。這種有(yǒu)點偏離理(lǐ)性的考核,根源在于市場占有(yǒu)率或者說銷量體(tǐ)現了一個企業的行業地位。 中(zhōng)國(guó)工(gōng)程機械工(gōng)業協會構建行業數據統計體(tǐ)系是為(wèi)強化行業的整體(tǐ)規劃和統籌協調,監測日常運行狀況,更好地服務(wù)企業和政府。而在當下,這種統計數據被企業用(yòng)做市場占有(yǒu)率考核的唯一參照标準,如同一線(xiàn)城市的戶口一般,行業數據統計被賦予更多(duō)額外的功能(néng)。區(qū)域、品牌和機型數據的高度透明也在一定程度上加劇了以提高市場占有(yǒu)率為(wèi)目标的價格戰。 當然不可(kě)否認的是,工(gōng)程機械産(chǎn)品競争力的重要支撐因素在于,隻有(yǒu)達到了一定規模,産(chǎn)品供應鏈和渠道的攤銷成本才能(néng)形成市場競争力優勢。但是一味追求規模,而放棄有(yǒu)盈利性的增長(cháng),這種競争力是否可(kě)持續? 不同層面對市場占有(yǒu)率的極端重視将考核壓力傳導到渠道端,進而造成了渠道和終端市場競争的異化,甚至是困境。“殺價内卷”成為(wèi)絕大多(duō)數代理(lǐ)商(shāng)的共同選擇,這場主機制造商(shāng)之間的大國(guó)大品牌戰争,演變成衆多(duō)代理(lǐ)人(代理(lǐ)商(shāng))的厮殺。 第三方面原因,部分(fēn)代理(lǐ)商(shāng)不理(lǐ)性或競争力較弱,盲目或被迫參與價格戰,競争策略單一,以虧損為(wèi)代價,淪為(wèi)炮灰。 2011年到2020年,小(xiǎo)型挖掘機銷量從8.2萬台增長(cháng)到17.7萬台,占比從42.41%提高到60.5%;2021年1季度,小(xiǎo)型挖掘機銷量達到3.97萬台,占比64.8%。10年間,小(xiǎo)型挖掘機實現了井噴式增長(cháng)。然而,2019年下半年至今,代理(lǐ)商(shāng)銷售每台小(xiǎo)型挖掘機進銷負毛利達5萬~8萬元,即便算上制造商(shāng)給予的占有(yǒu)率返利和其他(tā)獎金,每台虧損也超過2萬元。

國(guó)内品牌的代理(lǐ)商(shāng)與部分(fēn)歐美品牌的代理(lǐ)商(shāng)相比,獨立性和經濟實力還有(yǒu)一定差距。比如卡特彼勒的代理(lǐ)商(shāng)向卡特彼勒買斷設備,返點對于其而言僅是銷售環節完成市場占有(yǒu)率目标的附加激勵。而國(guó)産(chǎn)品牌的大部分(fēn)代理(lǐ)商(shāng)因為(wèi)不具(jù)備雄厚的經濟實力,不能(néng)完全買斷,導緻代理(lǐ)商(shāng)是否完成市場占有(yǒu)率目标成為(wèi)廠家給予代理(lǐ)商(shāng)的渠道政策(比如首付比例、貨款期、服務(wù)費用(yòng)、返點比例等指标)的關鍵,這就直接關系到代理(lǐ)商(shāng)企業的生存問題,而不是附加激勵,可(kě)有(yǒu)可(kě)無。 所以部分(fēn)代理(lǐ)商(shāng)為(wèi)了拿(ná)到高返點和好的渠道政策,不惜铤而走險,采用(yòng)降低銷售價格和首付比例、開票銷售、自己購(gòu)買充量等非理(lǐ)性的市場行為(wèi),一步步把自己逼近了絕境。如此下去,這部分(fēn)代理(lǐ)商(shāng)将不是靠自身經營而盈利、發展的獨立企業,而是淪為(wèi)靠返點度日的企業,返點一旦停止企業可(kě)能(néng)命懸一線(xiàn),試問這樣的代理(lǐ)商(shāng)怎麽會有(yǒu)未來?這樣的主機制造商(shāng)的營銷和服務(wù)渠道是否能(néng)夠可(kě)持續高質(zhì)量發展? 更有(yǒu)甚者,一些代理(lǐ)商(shāng)本身管理(lǐ)水平不高,管理(lǐ)制度不規範,導緻自身的銷售價格體(tǐ)系混亂甚至沒有(yǒu),自身高管的視線(xiàn)被下層銷售人員“綁架”和誤導。部分(fēn)銷售員将錯誤的市場信息反饋給代理(lǐ)商(shāng)銷售總監、總經理(lǐ)和董事長(cháng),甚至與部分(fēn)用(yòng)戶合謀欺騙甚至“綁架”代理(lǐ)商(shāng)管理(lǐ)層,進而實現銷售業績和個人利益。而被綁架的代理(lǐ)商(shāng)高管,給主機制造商(shāng)傳遞遠(yuǎn)超過實際情況的“負能(néng)量”競争信息,制造商(shāng)的渠道管理(lǐ)者被“綁架”,制造商(shāng)為(wèi)了自身的市場地位和占有(yǒu)率目标,不得已繼續出台更為(wèi)激進的價格和商(shāng)務(wù)政策,對市場的惡性競争推波助瀾。 第四方面原因,國(guó)内代理(lǐ)商(shāng)目前的主要營業收入和利潤來源主要以新(xīn)機銷售為(wèi)主。對比歐美等成熟市場,代理(lǐ)商(shāng)的毛利超過六成來自配件、服務(wù)、二手機交易和租賃等後市場業務(wù),代理(lǐ)商(shāng)就不會受困于新(xīn)機銷售的價格戰。市場的競争策略和企業的運營策略可(kě)以更加多(duō)元化,而不僅僅是降低價格。 此外,大部分(fēn)國(guó)産(chǎn)品牌的代理(lǐ)商(shāng)企業從業還不到五年,還沒有(yǒu)經曆過中(zhōng)國(guó)工(gōng)程機械行業的下行周期,對于企業風險的認知和管理(lǐ)經驗還很(hěn)欠缺,“狹路相逢勇者勝,勇者相逢智者勝”,很(hěn)多(duō)代理(lǐ)商(shāng)都想成為(wèi)“勇者”,所以一味地盲從,但卻忽視了“智者”才是最終的赢家。 總之,這一輪價格戰下的代理(lǐ)商(shāng)普遍虧損,在各大主機制造商(shāng)産(chǎn)能(néng)過剩的大背景下,中(zhōng)國(guó)工(gōng)程機械行業,特别是挖掘機行業供應鏈體(tǐ)系的優化、供需端的重構,甚至是主機制造商(shāng)與代理(lǐ)商(shāng)的洗牌,這種态勢是大勢所趨,不可(kě)避免。

1、制造商(shāng)要重視渠道,與代理(lǐ)商(shāng)形成利益共同體(tǐ)

2、代理(lǐ)商(shāng)要在保障商(shāng)權的基礎上,理(lǐ)性發展 代理(lǐ)商(shāng)要重新(xīn)審視經營企業的初衷,一定要守住自身的底線(xiàn),有(yǒu)所為(wèi)有(yǒu)所不為(wèi),切忌随波逐流,不能(néng)因為(wèi)貪圖銷量和規模,忽視盈利和風險。在經營層面,做到會導緻整體(tǐ)虧損的業務(wù)堅決不做,杜絕銷售端為(wèi)了貪圖業績放低付款條件和商(shāng)務(wù)政策,禁止各種違背基本商(shāng)業原則和市場規律的交易行為(wèi)。考慮到價格戰作(zuò)為(wèi)一種常規的競争手段,一定要在有(yǒu)精(jīng)準目标的前提下,将價格戰控制在一定的限度和範圍之内。

代理(lǐ)商(shāng)要最大化的減少或避免債權風險,實現高質(zhì)量營銷,特别是要未雨綢缪,對未來可(kě)能(néng)的市場下行期最好準備,做有(yǒu)限債權,而不承擔無限責任。此外,當代理(lǐ)商(shāng)無法完成制造商(shāng)的占有(yǒu)率考核指标,或者惡性競争導緻代理(lǐ)商(shāng)無法承擔的巨額虧損發生時,代理(lǐ)商(shāng)可(kě)以選擇性退出,或者采取渠道的并購(gòu)重組等舉措。

代理(lǐ)商(shāng)要提高精(jīng)細化管理(lǐ)水平,履行好渠道的營銷與服務(wù)職能(néng)。代理(lǐ)商(shāng)要提高公(gōng)司内部治理(lǐ)水平、運營效率、降低成本、提升員工(gōng)素質(zhì)、提升服務(wù)能(néng)力,實現高質(zhì)量營銷,服務(wù)好客戶,實現自身企業可(kě)持續的盈利與增長(cháng)。 代理(lǐ)商(shāng)要與主機制造商(shāng)共同調整在後市場領域的戰略和戰術,打造針對後市場的競争力體(tǐ)系,提升用(yòng)戶在保外後市場業務(wù)體(tǐ)驗中(zhōng)的滿意度。

中(zhōng)國(guó)工(gōng)程機械行業要在全球市場中(zhōng)赢得更強的競争優勢,必須要跨越産(chǎn)能(néng)過剩、惡性競争和同質(zhì)化内卷。 中(zhōng)國(guó)工(gōng)程機械行業要真正實現可(kě)持續高質(zhì)量發展,必須要掌握産(chǎn)業核心的資本、人力和資源,優化産(chǎn)業的價值鏈體(tǐ)系;而高質(zhì)量發展不應隻局限于主機制造商(shāng)的高質(zhì)量發展,還應該是渠道,特别是工(gōng)程機械代理(lǐ)商(shāng)群體(tǐ)的高質(zhì)量發展。 所以,要破解中(zhōng)國(guó)工(gōng)程機械行業繁榮下的代理(lǐ)商(shāng)困局,需要主機制造商(shāng)與代理(lǐ)商(shāng)對中(zhōng)國(guó)特色的工(gōng)程機械代理(lǐ)制的價值達成共識,共同努力形成行業上下遊價值鏈的協同競争優勢,才能(néng)共同謀求中(zhōng)國(guó)工(gōng)程機械産(chǎn)業在全球的主動權與話語權。 【文(wén)章來源:今日工(gōng)程機械】 |

|

版權所有(yǒu) © 2010-2012 安(ān)徽道遠(yuǎn)機電(diàn)工(gōng)程有(yǒu)限公(gōng)司

|